Khi bàn luận về tính bảo mật của blockchain thì KYC và AML là những khái niệm được nhiều người quan tâm. Bài viết sẽ chia sẻ những thông tin quan trọng, giúp bạn phân biệt hai khái niệm KYC và AML là gì, khác nhau như thế nào và cách áp dụng trong thế giới tiền điện tử trên toàn thế giới.

Mục lục bài viết

KYC và AML là gì?

KYC và AML là những từ viết tắt để chỉ các quy trình thẩm định trong doanh nghiệp, tổ chức tài chính. Quy trình này giúp xác minh thông tin khách hàng, đảm bảo tính hợp pháp, minh bạch và ngăn ngừa tội phạm. Các thuật ngữ này được sử dụng nhiều trong giao dịch tài chính. Riêng blockchain là lĩnh vực có nhiều nỗ lực áp dụng quy trình KYC và AML trong thực hiện các giao dịch tiền điện tử, nhằm đảm bảo an toàn cho các bên tham gia.

KYC là gì?

KYC là viết tắt của cụm từ Know your Customer – quá trình xác thực thông tin và nhận diện khách hàng. Tùy thuộc và từng lĩnh vực, ngành nghề mà tổ chức, doanh nghiệp sẽ có quyền hạn xác thực thông tin khác nhau. Các dữ liệu cơ bản bao gồm: họ tên, ngày sinh và địa chỉ.

Trong suốt qua trình xác thực, khách hàng sẽ cần cung cấp cho tổ chức, doanh nghiệp những giấy tờ theo quy định ví dụ CMND, CCCD hay giấy khai sinh. Việc thẩm định để xem xét các giấy tờ này không phải giả mạo và xác thực đúng thông tin của khách hàng đã khai báo.

Trong blockchain, mỗi đơn vị sẽ có quy trình KYC khác nhau. Ví dụ: sàn A cho phép công dân mang quốc tịch Mỹ giao dịch trên sàn nhưng sàn B lại không cho. Dựa vào thông tin này, các sàn sẽ chủ động lọc các giao dịch được phép/ trái phép cũng như truy vết các giao dịch giả mạo.

AML là gì?

AML là viết tắt của cụm từ Anti-Money Laundering, nghĩa là phòng chống rửa tiền. Hình thức tội phạm này chính là những hành vi che dấu khoản tiền bất hợp pháp bằng cách tạo ra những giao dịch có vẻ hợp pháp, qua mặt cơ quan chức năng.

AML bao gồm các quy trình được thực hiện bởi các tổ chức nhằm chống lại tội phạm kinh tế và tài chính. Tùy thuộc vào từng doanh nghiệp, AML sẽ phân tích khách hàng và những giao dịch mà họ thực hiện, sao lưu dữ liệu và báo cáo lên các tổ chức AML có thẩm quyền để điều tra nếu có nghi vấn.

Các doanh nghiệp phải áp dụng những thước đo phòng chống rửa tiền theo tiêu chuẩn AML của từng quốc gia hoặc khu vực. Một vài quy định điển hình như sau:

- Các Quy định về Rửa tiền, Tài trợ Khủng bố và Chuyển tiền ở UK

- Quy định phòng chống rửa tiền ở Đức

- Đạo luật dịch vụ thanh toán ở Singapore

Chính quyền ở mỗi quốc gia sẽ ban hành hướng dẫn giúp doanh nghiệp hiểu và tuân thủ theo quy định AML. Trong khi đó, tổ chức FATF (The Financial Action Task Force) sẽ thiết lập tiêu chuẩn chung về AML toàn cầu, sau đó các khu vực sẽ áp dụng từng điều riêng lẻ.

Ở góc độ các định chế tài chính lớn như doanh nghiệp, ngân hàng thì tuân thủ theo quy định AML là điều kiện để hội nhập quốc tế, đặc biệt trong các hoạt động thanh toán quốc tế, tài trợ thương mại hay giao dịch xuyên quốc gia. Nếu không tuân thủ, thì các tổ chức có thể bị phạt nặng hoặc bị đưa vào danh sách cấm giao thương.

Sự khác nhau giữa AML và KYC?

AML là cả một hệ thống bao gồm nhiều quy định và đạo luật, mang tính quốc tế, quốc gia và khu vực. KYC là một phần của AML được thực hiện trong các tổ chức, doanh nghiệp.

Chương trình AML yêu cầu rất nhiều thông tin, bao gồm:

- Customer Due Diligence (CDD): Quy trình thẩm định khách hàng

- Enhanced Due Diligence (EDD): Tăng cường thẩm định

- Risk assessment: Đo lường rủi ro

- AML policies and internal controls: Những chính sách và quản lý nội bộ

- Ongoing monitoring: Giám sát tiến trình.

- Suspicious activity and transactions reports: Hoạt động điều tra và báo cáo giao dịch

Trong suốt quá trình thẩm định khách hàng, doanh nghiệp phải nhận diện và xác thực thông tin, bao gồm kiểm tra KYC. Ở giai đoạn này, doanh nghiệp cần xác định mức độ rủi ro trong hồ sơ của khách hàng.

>>> Xem thêm: AML và KYC: Chất xúc tác cho việc chấp nhận tiền điện tử chính thống <<<

KYC và AML được thực hiện ở đâu và khi nào?

Việc tuân thủ AML, bao gồm cả KYC là yêu cầu bắt buộc đối với các tổ chức, doanh nghiệp, bao gồm:

- Các tổ chức tài chính

- Các đơn vị tín dụng

- Công ty bảo hiểm

- Tổ chức tiền điện tử

- Tổ chức thanh toán

- Các tổ chức Virtual Assets Service Providers (VASPs): cung cấp dịch vụ tài sản ảo

- Các đơn vị cung cấp dịch vụ cá cược

VASPs được cho phép ở nhiều quốc gia như US, Canada, UK, Pháp, Singapire, Nhật Bản hoặc Hàn Quốc,…. Trong khi đó, nhiều quốc gia không cho phép loại hình dịch vụ cung cấp tài sản ảo hoặc thậm chí còn bị cấm.

KYC/CDD là một phần trong AML, bao gồm nhưng không giới hạn các hoạt động sau:

- cá nhân hoặc doanh nghiệp bắt đầu một hoạt động nào đó. Ví dụ: mở tài khoản tại ngân hàng hoặc nền tảng trao đổi tiền điện tử;

- Thực hiện giao dịch vượt quá số tiền được xác định theo quy định của AML;

- Các hoạt động nghi ngờ liên quan đến rửa tiền / tài trợ khủng bố.

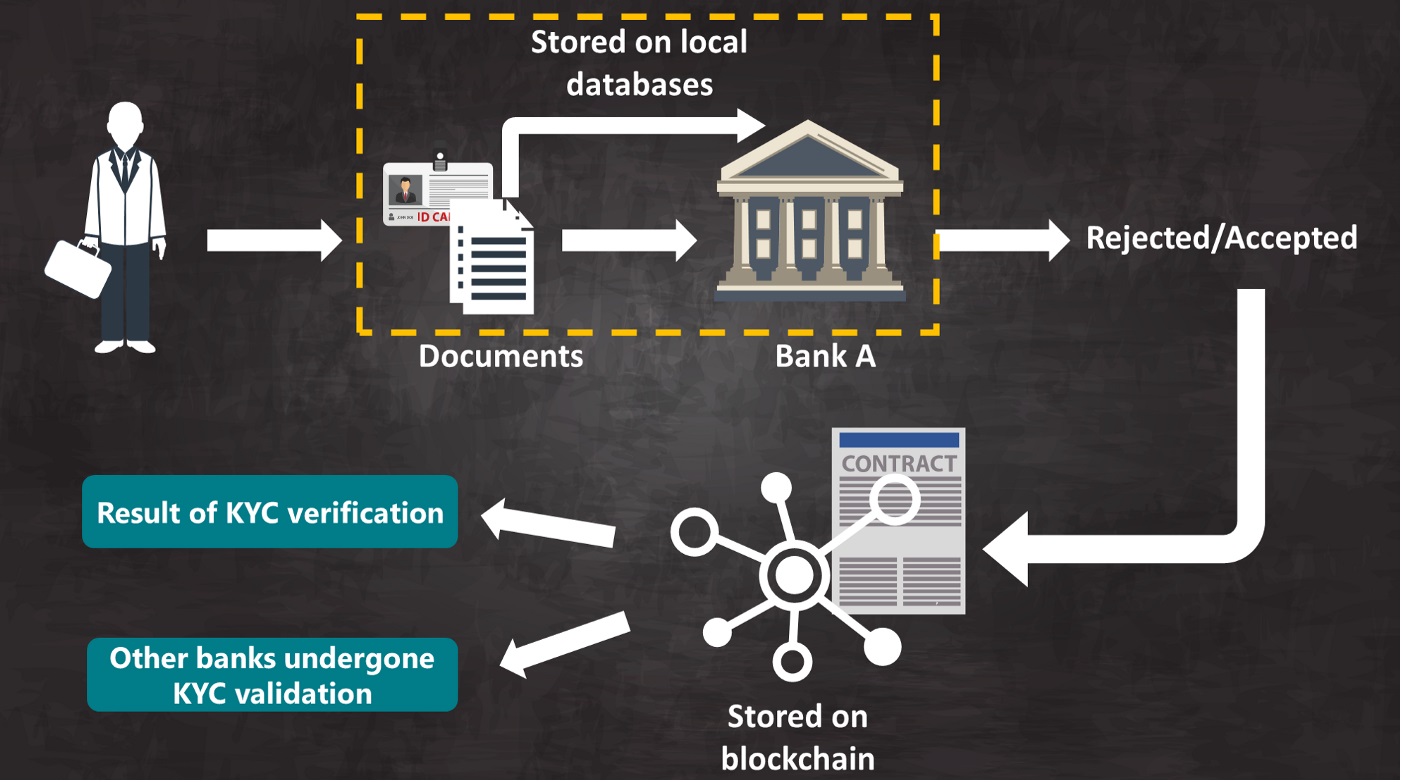

Quá trình xác thực KYC / AML tự động

Các doanh nghiệp có thể thực hiện KYC/AML thủ công hoặc tự động bằng hệ thống. Các giải pháp sàn lọc tự động giúp hạn chế rủi ro liên quan.

Quy trình KYC tự động

Hệ thống sẽ tiến hành thông qua nhận diện trực tuyến, thao tác trên điện thoại hoặc nền tảng website, bao gồm 5 bước chính sau:

- Người dùng chọn lựa hình thức giấy tờ;

- Người dùng đăng tải toàn bộ hình ảnh giấy tờ liên quan;

- Hệ thống KYC sẽ sàng lọc và xác minh giấy tờ;

- Người dùng chụp gương mặt thật;

- Hệ thống KYC xác thực thông tin giữa giấy tờ và hình chụp gương mặt thực tế.

Quy trình xác thực KYC có thể bao gồm kiểm tra sinh trắc học – xác thực gương mặt để đảm bảo đấy là hình ảnh người thật.

Quy trình AML tự động

Hệ thống sẽ tự động thực hiện quy trình AML giúp tiết kiệm chi phí và mang lai hiệu suất cao nhất bằng cách giảm thiểu các thao tác thủ công và bảo vệ doanh nghiệp tổ chức khỏi tội phạm bằng các nguồn thông tin đáng tin cậy.

Áp dụng KYC và AML trong blockchain như thế nào

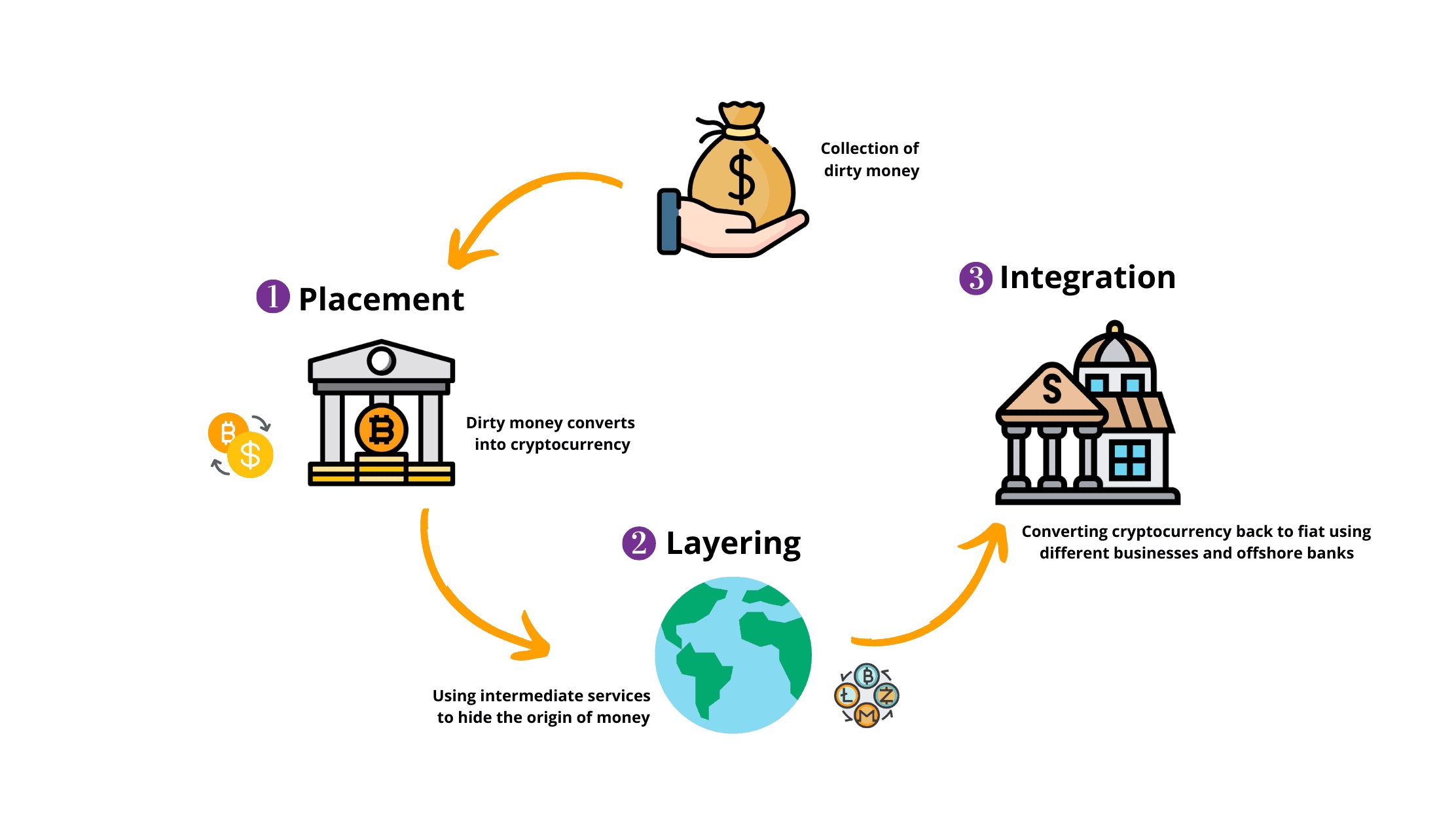

Crypto hay tiền mã hóa có đặc tính ẩn danh – nên thường được tội phạm sử dụng để rửa tiền bất hợp pháp. Vào năm 2020, tội phạm đã rửa tiền thông qua sử dụng tiền mã hóa, gây ra thiệt hại lên đến 1.3 tỷ USD.

Một vài nguyên nhân khiến tiền mã hóa là mũi nhọn tấn công của tội phạm rửa tiền như sau:

- Các giao dịch trong blockchain không mang tính thu hồi, trừ khi chính chủ sở hữu thực hiện lệnh chuyển lại. Do đó, một khi giao dịch đã được xác thực, cả cảnh sát và chính phủ cũng không thể lấy lại khoản tiền này.

- Thông tin trong hệ thống blockchain là ẩn danh, khiến cho việc truy lùng dấu vết các giao dịch vô cùng khó khăn.

- Gian lận trong đóng thuế vì các quy định chưa được thực hiện rõ ràng. Đây là lỗ hổng lớn trên toàn cầu và là nơi bọn tội phạm tiến hành tội ác.

Các ví dụ điển hình về rửa tiền

- Vào tháng 7/2021, cảnh sát Anh đã thu giữ số tiền lên đến 250 triệu USD. Đây là một trong những vụ rửa tiền lớn nhất ở Anh và có liên quan đến crypto.

- Cũng trong tháng này, chính quyền Brazil đã phát hiện và bắt giữ các tội phạm rửa tiền tinh vi, thu về 33 triệu USD. Vụ việc do các cá nhân và 17 công ty tham gia giao dịch bất hợp pháp.

Nỗ lực các bên liên quan nhằm siết chặt quy trình AML giúp toàn bộ hệ thống hoạt động ổn định, cải thiện danh tiếng của thị trường crypto và blockchain.

- Bằng cách thực thi AML, doanh nghiệp tránh nguy cơ bị phạt từ cơ quan quản lý.

- Phát hiện gian lận. Trong các giao dịch tài chính, những kẻ tội phạm thường không chỉ sử dụng ID giả mà còn thực hiện nhiều giao dịch chuyển tiền tinh vi. Bằng cách xác thực đúng đối tượng, doanh nghiệp có thể hạn chế tối đa các vụ tấn công giả mạo.

- Gia tăng trải nghiệm khách hàng. Khi doanh nghiệp thực hiện KYC và AML tự động, khách hàng không cần phải trực tiếp chờ đợi tại các quầy giao dịch mà hệ thống có thể thực hiện tự động 24 tiếng vào các ngày trong tuần. Việc này vừa giúp khách hàng cảm thấy thoải mái, vừa gia tăng doanh thu cho doanh nghiệp.

Riêng đối với sàn Binance, quy trình AML cao cấp đã gắn cờ đánh dấu các giao dịch đáng ngờ, giúp phát hiện nhanh chóng nghi vấn rửa tiền của tội phạm. Sàn giao dịch này khẳng định hành vi rửa tiền ngược lại sẽ dễ dàng truy dấu vết hơn các hành vi truyền thống vì blockchain có đặc tính minh bạch.

Ở các nước tiên tiến như Hoa Kỳ, Anh, Hàn Quốc hay EU, việc tích hợp KYC và AML là quy định bắt buộc trong các giao dịch tiền mã hóa. Còn tại Việt Nam, hiện nay vẫn chưa có luật định hoặc hướng dẫn liên quan đến vấn đề KYC và AML riêng trong blockchain vì nhiều rào cản pháp lý.

Với tốc độ phát triển mạnh mẽ, hy vọng hành lang pháp lý liên quan đến vấn đề bảo mật thông tin, chống rửa tiền tại Việt Nam sẽ được quy định chặt chẽ hơn nữa, tạo điều kiện để tiền mã hóa nói riêng và blockchain nói chung ứng dụng nhiều hơn nữa trong cuộc sống.

{kind=link}