Các ngân hàng trung ương đang bị thử thách bởi sự trỗi dậy của lạm phát gần đây, với việc Mỹ gần đây đã báo cáo tỷ lệ lạm phát hàng năm là 6,8%, cao nhất trong gần 40 năm. Câu hỏi mà tất cả họ đang đặt ra là liệu lạm phát này là tạm thời hay dai dẳng.

>>>Tiền điện tử có thể giải quyết được siêu lạm phát

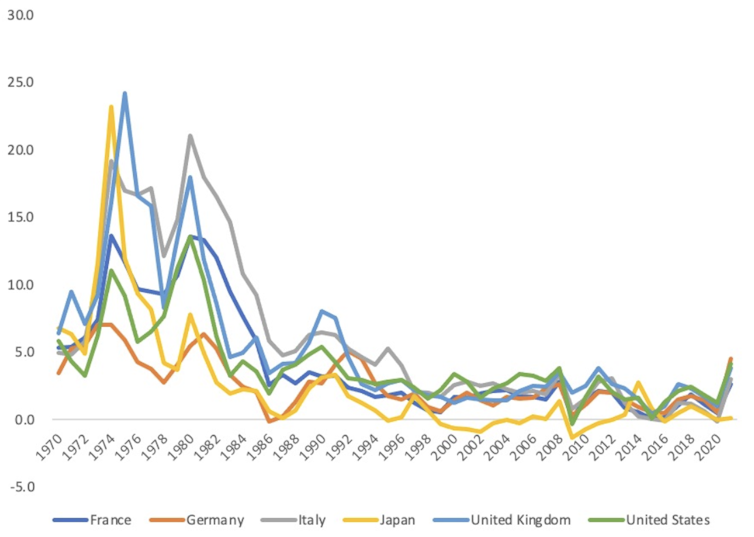

Lạm phát giá tiêu dùng ở một số nền kinh tế, 1970-2021

Tuy nhiên, nếu so sánh mức tăng lạm phát hiện tại với những năm 2000, thì đó là một trong những cú sốc lớn nhất kể từ khi Ngân hàng Anh độc lập và ECB được thành lập.

Lạm phát giá tiêu dùng ở Anh, Mỹ và khu vực đồng euro, 2000-21

Lạm phát ngày nay chủ yếu là do sự gián đoạn mà đại dịch đã gây ra cho các chuỗi cung ứng toàn cầu quan trọng.

Trong các lĩnh vực như hàng điện tử và sản xuất xe cộ, sự tắc nghẽn và thiếu hụt các nguyên liệu đầu vào chính khi nhu cầu của người tiêu dùng phục hồi nhanh hơn sau đợt đại dịch đầu tiên mà các nhà cung cấp có thể theo kịp. Tương tự, tình trạng thiếu container vận chuyển và năng lực vận chuyển hàng hóa đã làm tăng chi phí.

Sự phục hồi kinh tế nhanh chóng vào năm 2021 cũng đã gây áp lực lên giá năng lượng, đặc biệt là giá khí đốt ở châu Âu.

Trong khi đó, tình trạng thiếu lao động phải đối mặt: Anh và Mỹ nằm trong số những quốc gia dường như đang chứng kiến sự giảm tỷ lệ tham gia lực lượng lao động do người dân nghỉ việc. Vương quốc Anh và một số nền kinh tế Bắc Âu cũng không nhìn thấy đủ lượng người di cư ngắn hạn mà họ cần cho các lĩnh vực như khách sạn và vận chuyển hàng hóa. Khi có ít công nhân hơn, người sử dụng lao động phải trả lương cao hơn để lấp đầy các vị trí.

Kỳ vọng lạm phát

Chính sách tiền tệ nên phản ứng như thế nào? Đối với các ngân hàng trung ương, câu hỏi quan trọng liên quan đến kỳ vọng lạm phát nên có.

Chìa khóa để đánh giá xem lạm phát có duy trì tạm thời hay không sẽ là dữ liệu về thị trường lao động và kỳ vọng trong tương lai.

Giả sử rằng vào đầu đến giữa năm 2022, lạm phát dường như đã tiêu tan, các ngân hàng trung ương có thể chỉ cần tăng tỷ giá dần dần để giữ vững kỳ vọng.

Ngoài ra còn có một thách thức trước mắt hơn đối với sự độc lập của ngân hàng trung ương, vốn đã được đưa ra cách đây vài thập kỷ để ngăn chính sách tiền tệ khỏi bị can thiệp chính trị và trấn an thị trường rằng lạm phát sẽ được kiểm soát. Tuy nhiên, chỉ vì một ngân hàng trung ương ấn định tỷ giá độc lập với chính phủ, nên ngân hàng này có thể không tránh khỏi những áp lực từ bên ngoài trong một cuộc khủng hoảng kinh tế lớn. Các ngân hàng trung ương có thể không chịu nổi áp lực chính trị và truyền thông hoặc di chuyển quá nhanh để giải quyết lạm phát hoặc quá chậm để duy trì sự phục hồi kinh tế.

Vài tuần tới sẽ cung cấp cho chúng ta nhiều dữ liệu hơn về cả kỳ vọng lạm phát, cũng như về cách COVID có thể tiếp tục ảnh hưởng đến nền kinh tế của chúng ta.

{kind=link}